-

生物通官微

陪你抓住生命科技

跳动的脉搏

生物通官微

陪你抓住生命科技

跳动的脉搏

光伏产业矿物循环策略:应对资源供应与废物管理的双重挑战

【字体: 大 中 小 】 时间:2025年10月14日 来源:Nature Communications 15.7

编辑推荐:

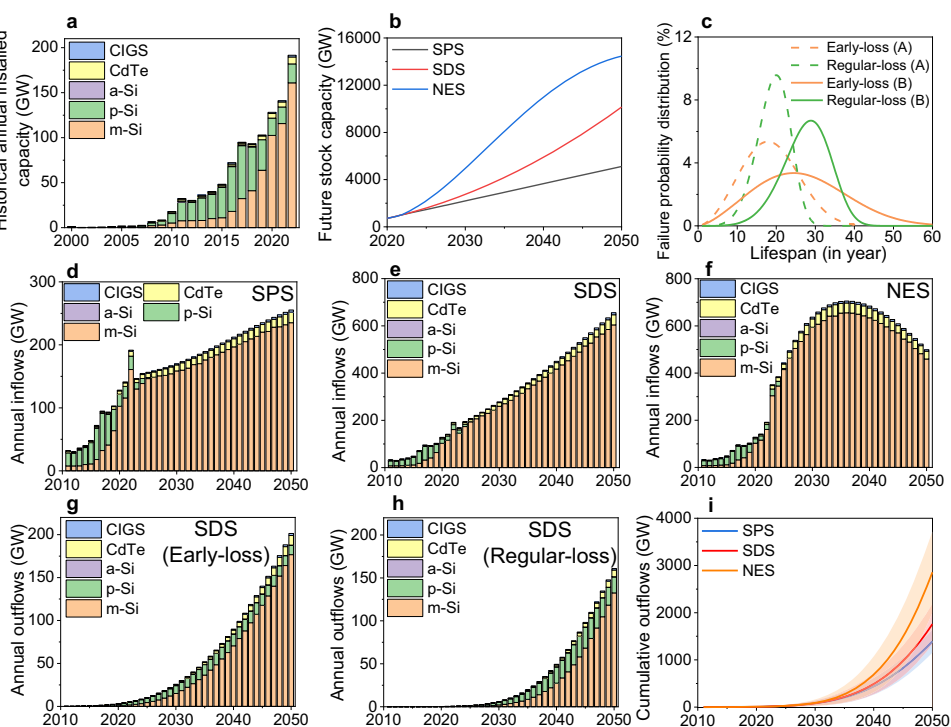

本研究针对光伏快速发展带来的资源短缺与废物管理难题,通过动态物质流分析评估了五种光伏技术在全球三种能源情景下的二次材料供应潜力。结果表明,到2050年累计材料需求达705-1879兆吨,废物产生量达238-529兆吨。循环策略可使二次材料年供应率从2020年的3.3%提升至2050年的43.4%-101.6%,银和碲可能出现过剩。该研究量化了人为矿物循环在降低金属关键性(减少6.6%-55.0%)、创造3210-7000亿美元经济价值和减少697.0-1546.1兆吨CO2当量排放方面的多重效益,为能源转型提供了重要见解。

生物通微信公众号

生物通微信公众号

知名企业招聘