-

生物通官微

陪你抓住生命科技

跳动的脉搏

生物通官微

陪你抓住生命科技

跳动的脉搏

欧盟碳市场与碳边境调节机制下绿色钢铁新市场的崛起

【字体: 大 中 小 】 时间:2025年10月14日 来源:Nature Communications 15.7

编辑推荐:

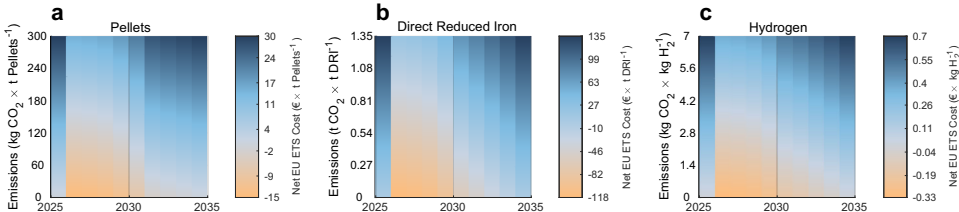

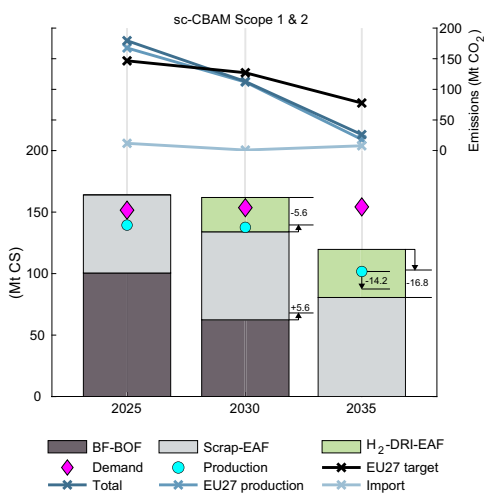

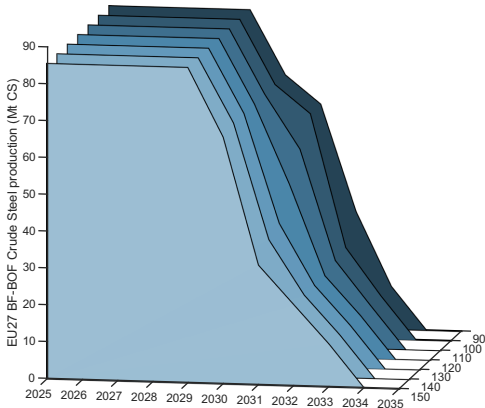

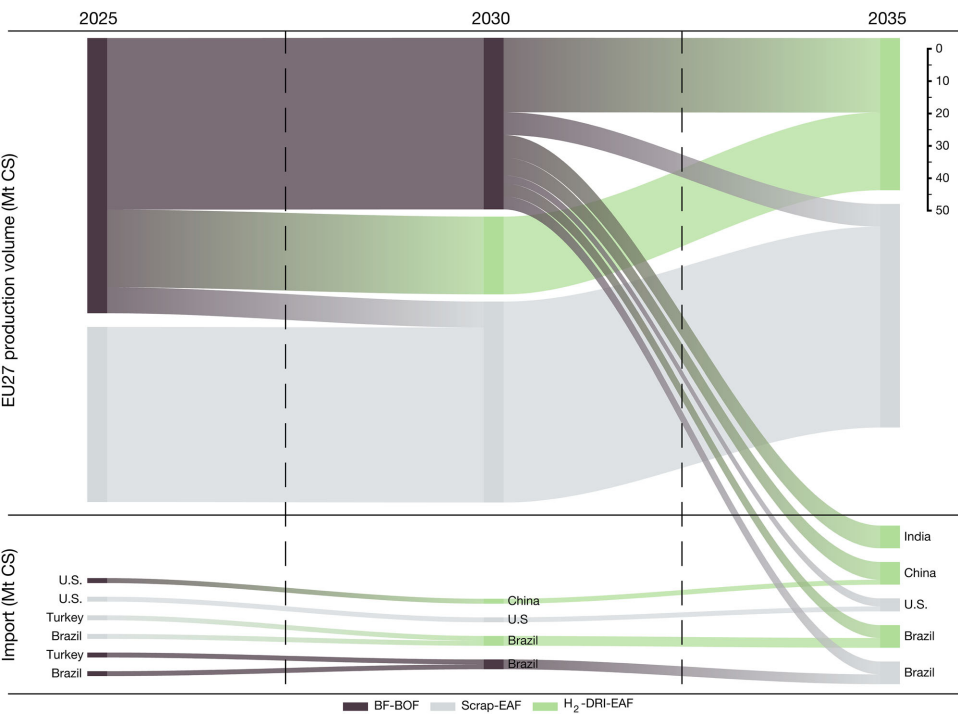

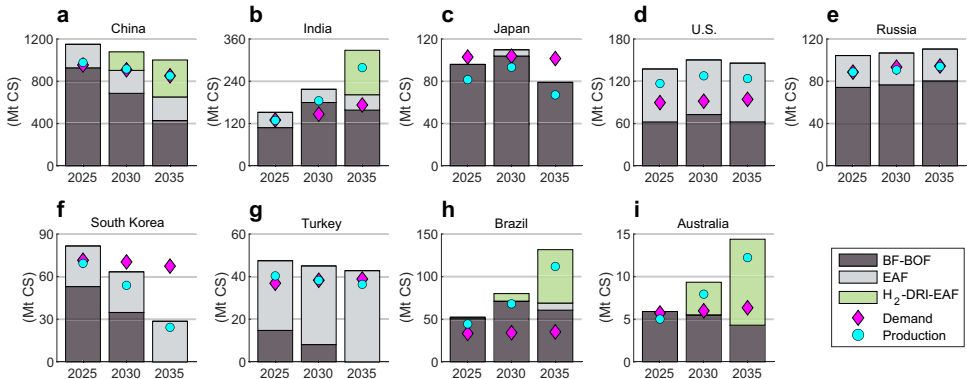

本研究针对全球钢铁行业深度脱碳挑战,通过分析欧盟排放交易体系(EU ETS)修订与碳边境调节机制(CBAM)政策,建立了动态优化模型评估氢基直接还原铁(H2-DRI)炼钢技术的成本竞争力。结果表明,2026年起在可再生能源优势地区,绿色钢铁可在欧盟市场实现平价,但若本土低碳产能部署不足,欧盟钢铁业将面临竞争力流失。研究首次量化评估了通过产业转移和热压铁块(HBI)贸易实现快速脱碳的路径,为全球钢铁行业碳中和转型提供政策启示。

生物通微信公众号

生物通微信公众号

知名企业招聘