-

生物通官微

陪你抓住生命科技

跳动的脉搏

生物通官微

陪你抓住生命科技

跳动的脉搏

英国家庭酒精税制改革对消费支出的差异化影响:基于社会经济地位与购买行为的实证分析

【字体: 大 中 小 】 时间:2025年07月11日 来源:Journal of Public Health 3.6

编辑推荐:

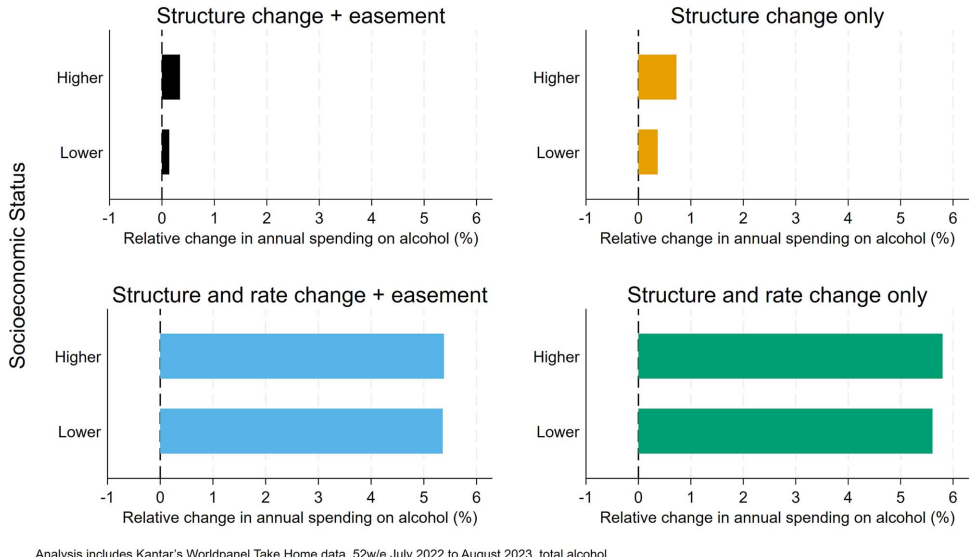

本研究针对英国2023年8月实施的酒精税制改革,通过Kantar's Worldpanel家庭购买数据,系统分析了结构性改革、葡萄酒临时减免和10.1%税率上调对不同社会经济地位家庭消费支出的差异化影响。研究发现改革精准作用于高酒精购买量家庭(最高五分位家庭年支出增加£79.86),未加剧经济不平等,为公共卫生政策制定提供了重要实证依据。

酒精消费带来的社会负担日益沉重,英格兰地区每年因此产生的社会成本高达274亿英镑。更令人担忧的是,新冠疫情后酒精相关疾病的年龄标准化死亡率在2019-2022年间飙升34.3%。面对这一严峻形势,世界卫生组织(WHO)早已将提高酒价列为"最佳干预措施"之一,而税收政策正是调控价格的核心杠杆。

传统上,英国采用混合税制(特定税、从量税和从价税并行),但这一复杂体系存在明显缺陷――未能充分反映不同酒类产品的酒精危害差异。2021年秋,英国政府宣布历史性改革:建立以酒精含量(ABV)为基础的单一税制,并对高浓度产品课以重税。这项被称为"最彻底酒精税改革"的政策于2023年8月正式实施,同时伴随10.1%的税率普调以应对通胀压力。然而,在葡萄酒行业的游说下,政策最终妥协加入了临时减免条款(2023年8月-2025年2月),允许11.5%-14.5%ABV的葡萄酒统一按12.5%计税。

为评估这一复杂改革的实际影响,谢菲尔德大学医学院与人口健康学院(University of Sheffield, School of Medicine and Population Health)的研究团队创新性地采用Kantar's Worldpanel商业数据库,对12,866个英国家庭的酒精购买记录进行深入分析。研究通过构建四种政策情景模拟(含/不含葡萄酒减免×含/不含税率上调),首次系统揭示了税改对不同消费群体和经济阶层的差异化影响。

研究主要依托Kantar's Worldpanel的纵向家庭购买数据(2022年8月-2023年7月),该数据库通过分层配额抽样确保样本代表性,覆盖约30,000户英国家庭。技术方法包括:(1)基于产品类型和ABV的税负计算模型;(2)家庭消费五等分法(按成人均酒精购买量);(3)社会经济地位二分法(ABC1 vs C2DE);(4)贫困线划分(收入低于中位数60%)。所有价格均根据CPIH通胀指数调整至2023年8月水平。

研究结果呈现三个关键发现:

这项发表在《Journal of Public Health》的研究具有重要政策意义。首先证实了ABV税制能精准影响高消费群体,且不加剧经济不平等――这对全球酒精政策制定具有示范价值。其次揭示了葡萄酒减免的"缓冲作用",为2025年取消该政策提供了依据。值得注意的是,虽然结构改革设计科学,但十年来的实际减税使政策效果大打折扣,提示需要更强有力的税率调整才能真正遏制酒精危害上升趋势。

研究也存在若干局限:未涵盖占市场27%的即饮渠道消费;无法追踪个体层面的消费调整行为;且未考虑厂商可能的降度对策。未来研究需要结合改革后的实际购买数据,评估消费者替代行为及其对政策效果的调节作用。尽管如此,这项研究仍为评估复杂税制改革提供了方法论范例,其"精准施策"的理念对烟草、糖税等公共卫生政策领域均有借鉴意义。

生物通微信公众号

知名企业招聘