-

生物通官微

陪你抓住生命科技

跳动的脉搏

生物通官微

陪你抓住生命科技

跳动的脉搏

国家集采政策重塑抗生素用药格局:2019-2023年中国门诊与住院行为差异分析

【字体: 大 中 小 】 时间:2025年07月20日 来源:Scientific Reports 3.8

编辑推荐:

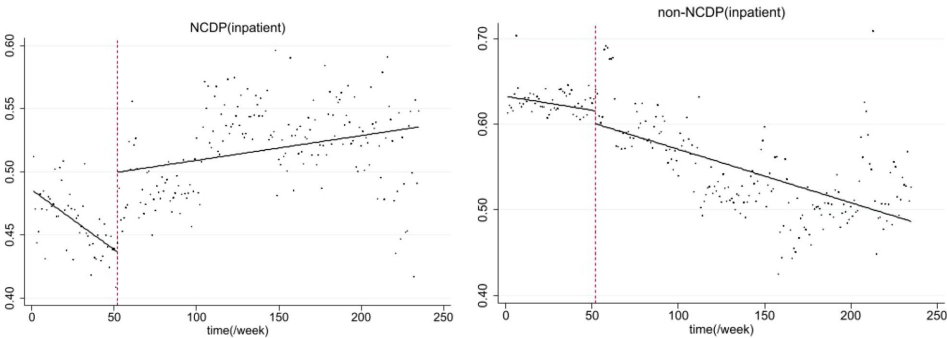

抗生素滥用加剧全球耐药危机,中国国家集中采购政策(NCDP)能否在降价控费同时优化用药?中国药科大学团队通过分析四大区域医疗机构1.26亿条处方数据,首次揭示NCDP对门诊住院场景的差异化影响:门诊抗生素处方率变化主要由非集采品种驱动(如新型广谱抗生素),而住院部显著呈现集采品种替代效应(如三代头孢注射剂),推动注射剂使用率上升。研究为政策优化提供关键证据――亟需加强住院抗生素分级管理,严防注射剂滥用风险。

抗生素耐药性(AMR)已被世界卫生组织(WHO)列为21世纪首要公共卫生威胁――2019年全球直接导致127万人死亡,近500万死亡案例与其相关。中国作为抗生素消费大国,2014-2018年超半数处方存在不合理使用。尽管"遏制细菌耐药国家行动计划(2016-2020年)"推动二级以上医院门诊抗生素处方率降至10.9%(远低于20%红线),但2019年启动的国家药品集中采购(NCDP)带来新变量:通过带量采购强制要求50-70%用量分配给中标品种,在平均降价53%的背景下,政策是否可能引发抗生素滥用反弹?

中国药科大学国际医药商学院团队创新性采用多中心真实世界处方数据,选取成都、安庆、南京、宁波4家三甲医院2019年1月至2023年3月的2638万条用药记录(含126万条抗生素处方),以ATC(解剖治疗化学分类)J01类抗生素为研究对象。研究聚焦四大核心指标:抗生素处方率、注射剂使用率、联用抗生素比例、限制/特殊使用级抗生素占比。通过中断时间序列分析(ITSA) 量化NCDP政策(以2019年12月首轮集采为干预点)的即时效应与趋势变化,并运用灰色关联分析(GRA) 解构集采与非集采品种的贡献度差异(计算公式:εi(k)= [Δi(k)+ρ・miniminkΔi(k)] / [Δi(k)+ρ・maximaxkΔi(k)],ρ取0.5)。

研究表明NCDP政策通过价格杠杆成功推动住院领域抗生素结构替代,但需警惕三大风险:

研究为全球首个基于真实处方数据量化集采政策抗菌药物管理效应的成果,发表于《Scientific Reports》。其政策启示明确:在延续集采降价成果的同时,必须强化住院抗生素分级监管(尤其限制注射剂与特殊使用级药物),并建立门诊非集采品种动态监测机制,方能实现"控费"与"控抗"双重目标。

(注:所有数据均源于原文,专业术语如ITSA、GRA、ATC、NCDP等均按原文格式保留,作者署名采用"Fanyu Lin"等原始拼写)

生物通微信公众号

知名企业招聘